Македонците и Србите земаат кредити за да живеат, а Хрватите за да инвестираат во недвижности. Квалитетот на животниот стандард во овие три земји, некогаш членки на иста државна заедница, дефинитивно се отсликува и преку видот на кредитите што ги земаат граѓаните од домашните банки за да ги финансираат своите потреби и желби.

Во Хрватска доминираат станбените кредити, додека во Македонија и во Србија потрошувачките кредити, покажа анализата што ја направи порталот „Пари“. Оваа состојба може да има и поинакво толкување – дали на граѓаните во Македонија и во Србија поретко им требаат кредити за да купат стан затоа што веќе располагаат со значително високи парични фондови со кои го засилуваат бумот на пазарот на недвижности?!

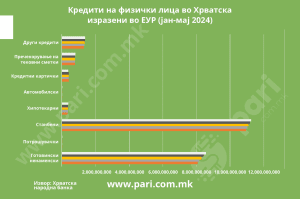

Состојбата на кредитните задолжувања на граѓаните во банките во мај 2024 година, покажува дека од вкупно 22,8 милијарди евра кредити на физички лица во Хрватска, дури 11,2 милијарди евра отпаѓаат на станбени кредити, а уште 382,8 милиони евра на хипотекарни кредити. Вкупната задолженост на хрватските граѓани по основ на готовински и потрошувачки кредити, негативни салда на тековни сметки и кредитни картички, изнесува 9,7 милијарди евра и е за 1,5 милијарди евра пониска од задолженоста по основ на станбени кредити.

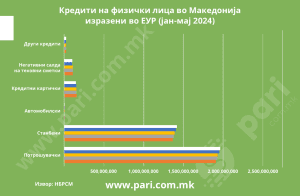

Во Македонија сликата е различна. Од вкупната кредитна изложеност на граѓаните кон банките, во износ од 3,8 милијарди евра, дури 2,2 милијарди евра отпаѓаат на потрошувачки кредити, кредитни картички и негативни салда на тековните сметки. Станбените кредити на крајот од мај годинава изнесуваат вкупно 1,4 милијарди евра.

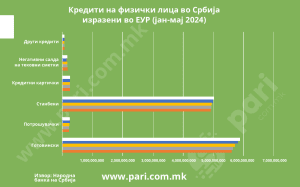

Слична е состојбата и во соседна Србија, каде што граѓаните преферираат или имаат поголема потреба од кредити за задоволување на секојдневните животни желби и потреби. Заклучно со мај 2024 година, вкупната кредитна задолженост на српските граѓани изнесува 11,6 милијарди евра, од кои дури 6,5 милијарди евра се потрошувачки и готовински кредити и задолжувања на кредитни картички и трансакциски сметки. На станбени кредити отпаѓаат 5 милијарди евра, што во споредба со Македонија е за нијанса подобар сооднос.

Вкупната кредитна задолженост на граѓаните во Македонија за пет месеци е зголемена за минимални 2,8 насто, на граѓаните во Србија за 3,8 насто, а во Хрватска за 4,8 насто. Ова покажува дека македонските граѓани оваа година се помалку расположени за задолжување во банките.

Притоа, кога станува збор за видот на кредитите, во Македонија повторно најголем пораст на задолженоста на граѓаните има по основ на негативни салда на тековни сметки, кој во мај 2024 во споредба со декември 2023 година изнесува 7,9 насто. Кај потрошувачките кредити има раст на задолженоста од 1,7 насто, а кај кредитните картички има пад од 4,9 насто. Кај задолженоста по основ на станбени кредити има пораст од 3,9 насто.

За разлика од Македонците, Србите и понатаму со засилено темпо се задолжуваат во банките со готовински кредити. Растот кај готовинските кредити изнесува 5,1 насто, кај потрошувачките 8,9 насто, а кај негативните салда на тековните сметки дури 9,6 насто.

Со слично расположение се и Хрватите оваа година бидејќи поголем раст има кај потрошувачките кредити отколку кај станбените. Готовинските ненаменски кредити бележат раст од 7,1 насто, потрошувачките од 33,3 насто, а пречекорувањата на тековните сметки имаат раст од 3,6 насто. Кај станбеното кредитирање има минимален пораст од 3,3 насто.

Целата анализа е достапна на следниот линк: https://pari.com.mk/makedoncite-i-srbite-zemaat-krediti-za-da-ziveat-a-hrvatite-za-da-izvestiraat/