Моменталната финансиска сцена во светот е поразнишана, поконтрадикторна и покомплексна од било кога во историјата на финансиите. После генералниот проект за дигитални пари базирани на блокчејн технологии попознати како криптовалути, кој заврши прилично неуспешно, финансиските кингпин-и од Њујорк и Лондон имаа потреба за нов тип на криза за да го довоспостават целосно финансискиот јарем. Тоа го добија во кризата со ковид пандемијата.

Во ваква констелација, кога стопанствата низ светот се механички, неоргански и со декрет стопирани, ударите врз буџетите на државите се двострани. Од една страна се помалку даноци од деловна активност влегуваат во буџетот, од друга страна се се поголеми издатоците за луѓето во потреба и луѓето кои остануваат без работа. Ова многу брзо ќе ги омалакса фино избалансираните буџети на државите со вкалкулиран годишен дефицит од 3-6%.

Кога државите ќе снеможат скроз да ги реализираат своите буџети, ќе се обратат? Се знае на кого, на главните финансиски мешетари од Вол Стрит и Лондон Сити. Целата сцена се постави за оваа игра и веќе првите чинови се играат активно со банана земји како нашата, Косово и ред африкански земји.

Но тоа е на макро ниво, иреверзибилен процес на кој не можеме да делуваме.

Но, што ќе се случува на македонската финансиска сцена, останува да видиме, но моето мислење е следното:

- Македонскиот кредитен пазар се стеснува од неколку аспекти, а како најважни би ги издвоил се поголемиот одлив на работоспособно население, а овој процес само ќе појачува во иднина. Со тоа ќе нема многу клиенти за потрошувачки, станбени или автомобиски кредити. Корпоративниот дел, е уште подраматичен. Таму, веќе не остана ниту една автохтона, стабилна и извозноориентирана или самодоволна македонска фирма. Најголемите компании се во некаков провинциски-вазален однос со мајките компании од странство, па како што може да се врши репатријација на профитот, користење на локални ресурси и локални даночни олеснувања, така мајката компанија ќе врши задолжувања доколку се потребни за ќерката компанија. И со овој вазен феномен – локалните банки ќе бидат исфрлени од игра.

- Генерално најголемиот дел од приходите на нашите банки се генерираат од неоправдано високите провизии за трансфери. За еден налог да платиш од 35-210 денари ( 0,5 евра до 3,5 евра ) при разни онлајн платформи каде за еден цент или најчесто без надоместок може да плаќаш, е брутално искористување на олигополската позиција на банките, кои делуваат монополски во смисол на регулацијата на овој пазар и неможноста да влезе поздрава конкуренција во овој сегмент однадвор. Но, за среќа на граѓаните и стопанството, со самиот влез во ЕУ ние мораме да го либерализираме овој пазар и да влезат нормални, светски играчи во бизнисот со плаќања. Овој процес го „турка“ Народната Банка на Холандија, и буквално го турка со нашите институции кои досега покажаа невидена резистентност на нормалност. Само да напоменам во овој контекст, ние сме единствената земја во Европа без PayPal – регуларно зборувам, не за трикови преку странски банки со аутлети во Македонија. Така, и овој значаен генератор на приходи за брзо ќе биде прекинат.

- Нашите банки, генерално, ја преспаа дигитализацијата. Додека светските гиганти веќе преку вештачка интелегенција профилираат клиенти, кај нас чат-бот е „достигнуќе“ и се рекламира обилно и банално. Неможноста да се отговори на овој тренд, скапо ќе биде платена. Таа не е толку неможност за одговарање, повеќе неинвентивност, непрофесионалност и страв од непознатото и некомпетенцијата. Но ова ќе биде најголем камен на сопнување во иднина.

- Трендот на негативни каматни стапки во светот, некако е упорен и заразен слично на пандемијата која е во тек. Овој тренд неминовно за брзо ќе биде присутен и тука. Сакале, нејќеле…

- Главна опасност за македонските банки ќе биде хибридното банкарство кое наголемо се заговара од главните светски хајтек играчи како Google, Facebook и Amazon. Доколку овој тип на банкарство се ослободи и меѓународно уреди, тоа ќе биде невиден шок.

- И како последен но пресуден фактор во овој дел би бил: Многу малиот пазар, а големиот број банки во истиот. Ова неминовно ќе доведе до коверзии и превземања ( кога пријателски, кога непријателски ) – како во примерот на Охридска и Шпаркасе Банка неодамна. Малите, безидејни и технолошки назадни банки ќе бидат или превземени или пропаднати од помоќната и најчесто странска конкуренција.

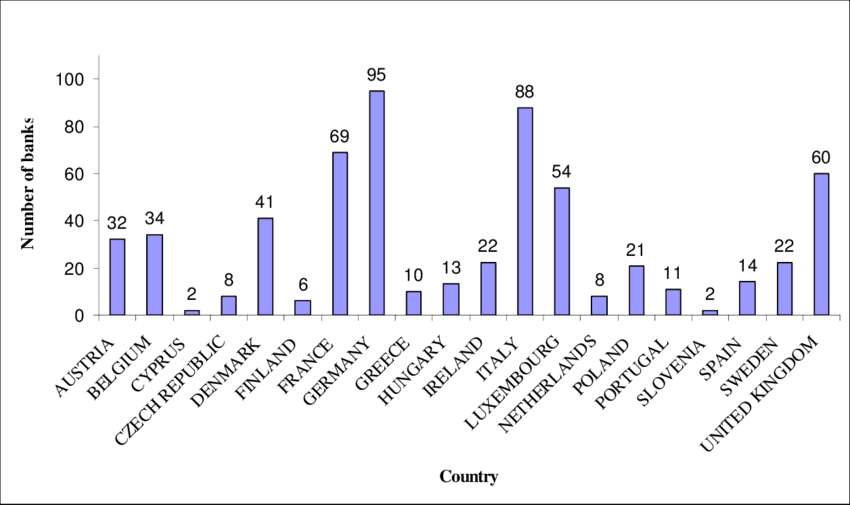

Овој тренд може да се види и од следниот графикон за број на банки во земјите во ЕУ каде овие монетарни феномени веќе земаат своевиден данок во аквизиции:

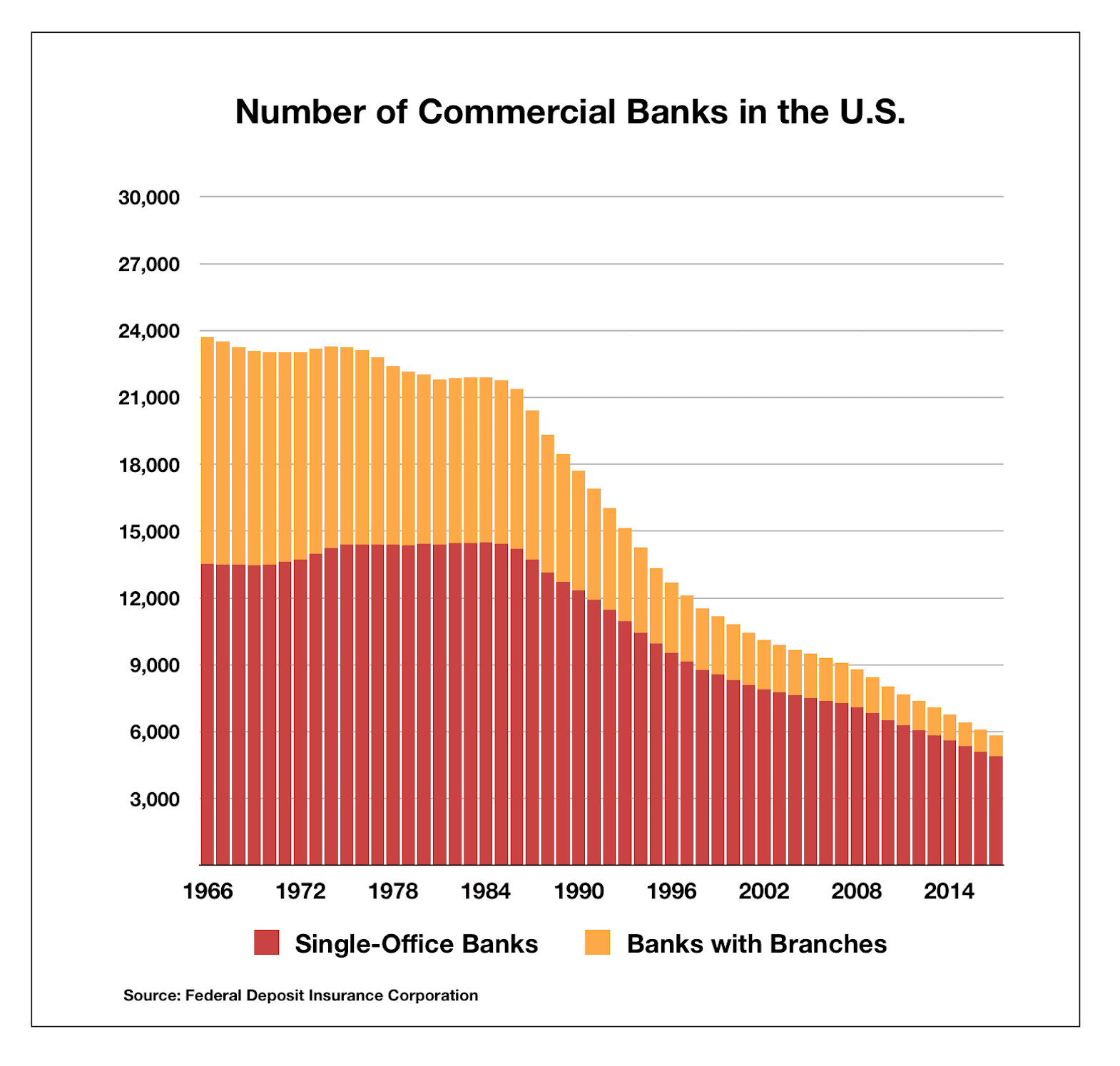

А ево, како овој тренд се одвивал на најстариот и најслободниот пазар во Соединетите Американски Држави:

Наум Димитровски